Ekonomideki dalgalanmaların yanı sıra her şey normal olduğunda bile geçinmek, tüm ihtiyaçlarımızı eksiksiz bir şekilde karşılarken para biriktirebilmek neredeyse imkansız. Birçok insan maaşını aldığı an nereye gittiğini anlamadan bittiğini fark ediyor. Birikmiş kredi borçları, kredi kartları, kira, faturalar, giderler ya da o ay aniden gelişen bir durum karşısında plansız harcanan para. 50/30/20 Kuralı ise maaşınızı ya da elde ettiğiniz geliri aldıktan sonra nasıl kontrol edebileceğinizi ve aynı zamanda nasıl para biriktirebileceğinizi anlatıyor…

Birçok insan elde ettiği geliri sağlıklı bir şekilde yönetemediğinden, birçok ihtiyacını ve zorunlu giderini karşılayamadığından şikayet ediyor

Çevremizde parasını verimli bir şekilde harcayıp, tüm zorunlu giderlerini tamı tamına karşılayıp, sosyal hayata bütçe ayırıp bir de üzerine para biriktirenler oldukça az sayıda. Maaşı ya da elde ettiği geliri alır almaz farkında olmadan harcayan, ay sonunu zor getiren ve bir türlü “Nereye harcadım ben bu parayı?” sorusunun cevabını bulamayanlar ise çoğunlukta.

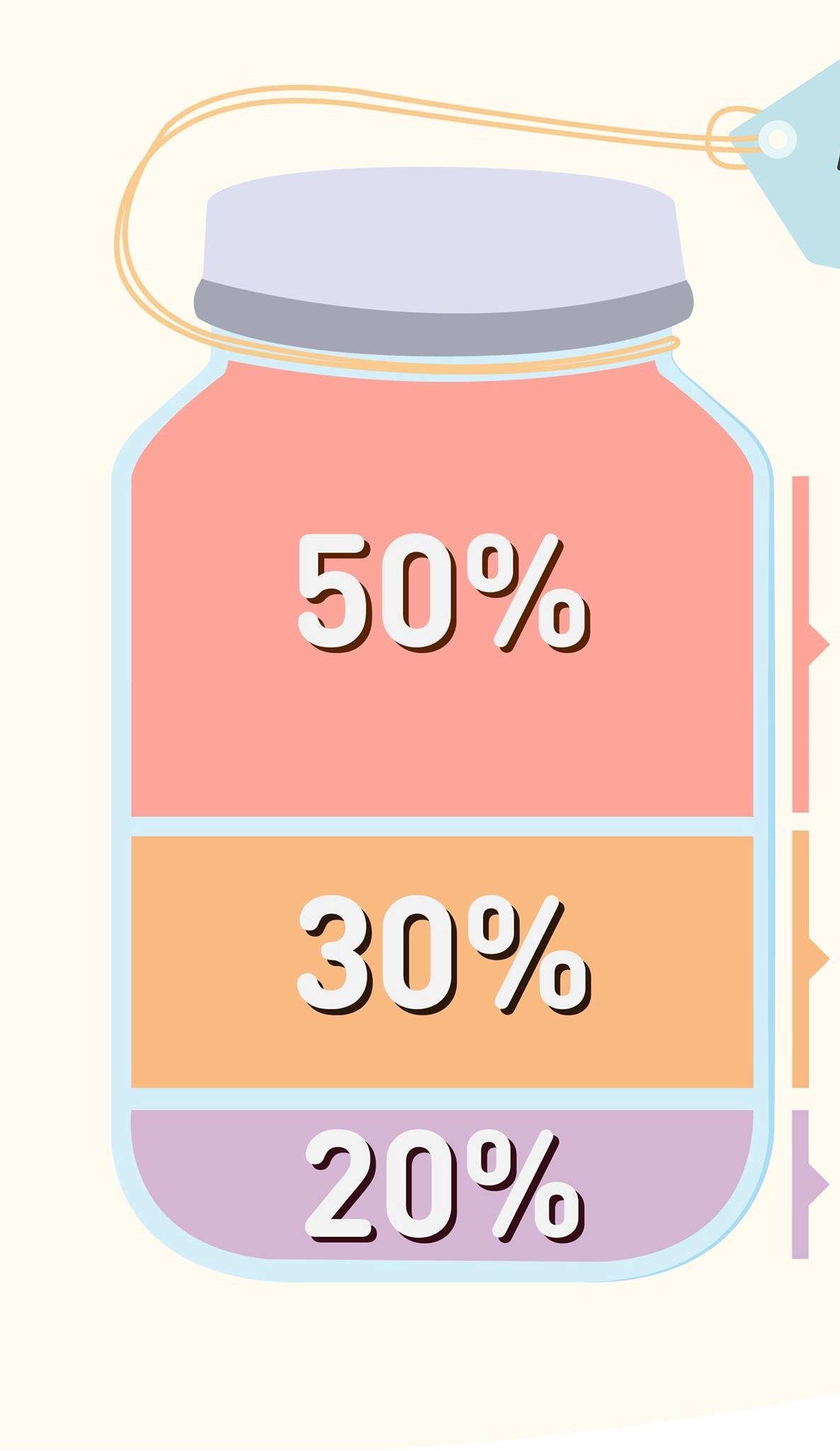

Geliri verimli bir şekilde yönetebilmek için ise dünyada ve Türkiye’de en çok kullanılan yöntemlerden biri 50/30/20 Kuralı. Bu kural aslında gelirinizi 3’e bölmenizi sağlıyor

Maaşınız ya da elde ettiğiniz gelir elinize geçtiği an paranızın yüzde 50’sini temel ihtiyaçlar, yüzde 30’unu sosyal harcamalar ve yüzde 20’sini ise biriktirmek için ayırmanız gerekiyor

Bir örnek üzerinden ilerlemek gerekirse aylık 2500 Lira gelir elde eden biri parasının 1250 Lirasını yani %50’sini kira, faturalar, ev kredisi gibi uzun vadeli borçlar, yol vb. giderlere ayırmalı

Parasının %30’unu yani 750 Lirasını ise sosyal ihtiyaçlar, dışarıda yemek yeme, vakit geçirme, tiyatro, konser, tatil planı ya da keyfi alışverişler için ayırmalı

Son olarak %20’sini ise birikim, borç ve yatırım için ayırmalı

![]()

%30’luk kısım ay sonunda arttığında bu para %20’lik kısma eklenebilir. Ancak %30’luk yani sosyal ihtiyaçları için ayrılan kısım beklenenden erken bittiğinde asla diğer iki kısımdan para alınmamalı

Birçok insanın parasını yönetememesinin nedeni sosyal ihtiyaçlarına farkında olmadan fazla para harcayıp, zorunlu giderleri öderken zor durumda kalması. Bu noktadan sonra her şey kontrolsüz ilerliyor

Bu kuralı uygularken harcama alışkanlıklarınızı da inceleyebilirsiniz. Örneğin küçük miktarlarda ama sık sık yaptığınız harcamalar ekonominize büyük oranda etki ediyor olabilir

Örneğin öğlen içtiğiniz kahveler, hafta sonu yalnızca bir günde harcadığınız orantısız paralar, sigara ya da alkol giderleri…

Eğer giderleriniz çok fazla ise ve bu nedenle birikim yapamıyorsanız kısabileceğiniz gider kalemlerine bakmalısınız. Örneğin kullandığınızdan fazla telefon faturaları, gitmediğiniz spor salonu üyeliği ya da pek fazla kullanmadığınız başka bir hizmetin üyelik bedeli…

Maaşınıza göre çok yüksek kiralı ve doğal olarak masraflı bir yerde yaşıyorsanız bu noktada sosyal giderlerinizi kısarak dengeyi oluşturmanız gerekebilir. Bu dengeyi bulmak için ise taşınmanız çok daha mantıklı olacaktır

Eğer hiçbir keyfi gider yoksa ve hepsi gerçekten zorunlu harcamalar ise bu dengeyi oturtup para biriktirebilmek için ek gelir yaratmalısınız

Paranızı yönetebilmekteki en önemli nokta ise paranızı aldığınız an 50/30/20 sıralamasına göre tüm giderlerinizi ve birikimleriniz baştan hesaplamak ve büyük resmi en başından görebilmek

Böylece o ay ne kadar keyfi harcama yapabileceğinizi ya da ne kadar kemer sıkmanız gerektiğini paranız henüz elinizdeyken görebilir ve önleminizi alabilirsiniz.

Bu yöntem birçok gelir grubundan insan için oldukça verimli sonuçlar doğuruyor. Paranızın az ya da çok olması değil elinizde olan miktarı ihtiyaçlarınıza ve giderlerinize uygun yönetebilmeniz çok daha önemli…

![]()

Bu kuralı 50/30/20 oranlarında uygulayamıyorsanız bile elde ettiğiniz gelirden öncelikle zorunlu giderlerinizi, borçlarınızı ve yapmak istediğiniz birikimi ayırarak kalan parayla bir denge bulmaya çalışabilirsiniz